La decisione della Commissione Europea di far finalmente pagare 13 miliardi di euro di tasse, più interessi, ad Apple, comunicata ieri dal commissario Margrethe Vestager, ha suscitato reazioni indignate sia da parte di Tim Cook, capo dell'azienda di Cupertino, che del governo irlandese, che pure incasserà la non trascurabile somma. Oltre alle preventive minacce di ritorsioni da parte del Dipartimento del Tesoro degli Stati Uniti.

Se andiamo a leggere il comunicato della UE, in cui vengono riassunti i termini della vicenda e le motivazioni che stanno dietro alla decisione della Commissione, c'è da rimanere stupiti della grossolanità e dell'approssimazione con cui Dublino e Apple avevano architettato il sistema che ha consentito alla creatura di Steve Jobs di pagare non più dell'1% di tasse sui suoi profitti nei dieci anni dal 2003 al 2014. Una percentuale che è diminuita progressivamente nel corso degli anni, fino a ridursi nel 2014 ad un irrisorio 0,005%. Viene da pensare che durante la stesura degli accordi siano corsi fiumi di ottima Guinness, che hanno fatto perder lucidità ai partecipanti alla trattativa.

Si è trattato, infatti, di un vero e proprio negoziato quello intercorso fra Apple e il governo irlandese, per il quale sembra valere il principio che chi crea posti di lavoro nel paese è esente dal pagamento delle tasse. Apple dà lavoro a 6000 persone in Irlanda, concentrate soprattutto nella contea di Cork, quindi Apple non paga tasse.

Per far questo, è stato applicato ad Apple un particolare regime fiscale, deciso una prima volta nel 1991 e successivamente aggiornato nel 2007. Come funziona?

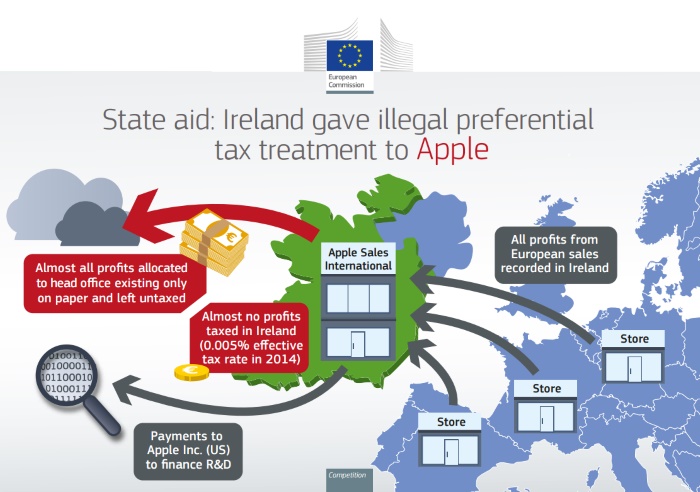

Apple Usa possiede due società di diritto irlandese. Una, la Apple Sales International, si occupa di acquistare e rivendere i prodotti in Europa, Africa, Medio Oriente e India. Quando acquistiamo un iPhone, in realtà concludiamo una transazione con la Apple Sales International e, di conseguenza, i profitti finiscono in Irlanda. Profitti che nel 2011 sono stati di 16 miliardi di euro.

E' a questo punto che succede l'incredibile, avallato dal governo di Dublino. Apple ha la possibilità di dirottare una percentuale di questi profitti, decisa a sua completa discrezione, ad un fantomatico "head office", una sorta di filiale della Apple Sales International, che non ha una sede, non ha dipendenti e gode di completa extraterritorialità e, quindi, cosa più importante, non è soggetto a nessun tipo di tassazione.

Naturalmente, quando ha dovuto stabilire la parte di profitti da trasferire all'"head office", Apple non si è risparmiata e sempre nel 2011 dei 16 miliardi di euro ne ha trasferiti 15,95, vale a dire il 99,6%. In carico alla Apple Sales International sono rimasti 50 milioni di euro, gli unici su cui è stata pagata l'imposta sul reddito d'impresa prevista dal fisco irlandese, che è del 12,5%. In pratica, quell'anno Apple ha pagato sul totale dei profitti lo 0,05% di tasse, una percentuale scesa ancora, come abbiamo visto, nel 2014 fino a toccare lo 0,005%.

Lo stesso esatto meccanismo viene messo in atto ogni anno con l'altra società irlandese di Apple, la Apple Operations Europe, che, anziché della vendita, si occupa della produzione.

Giustamente, la Commissione Europea ha osservato quello che anche l'ultimo ragioniere di una piccola impresa sa e, cioè, che i trasferimenti di profitti fra società di uno stesso gruppo o fra filiali di una stessa azienda devono avvenire in modo da rispecchiare la realtà economica, in sostanza come se avvenissero fra entità societarie totalmente distinte e indipendenti.

Il trasferimento di profitti da Apple Sales International e da Apple Operations Europe ai rispettivi "head office" non ha alcuna giustificazione e non corrisponde ad una attività economica reale. Gli "head office" non sono in grado di svolgere nessuna attività, non disponendo né di personale, né di una sede e, quindi, non posso generare una tale massa di profitti. La loro attività si limita a riunioni periodiche del consiglio di amministrazione, fra l'altro formato da dipendenti di Apple Usa, che si limita a prendere decisioni in merito alla distribuzione dei dividendi e alla gestione della liquidità. Che altro potrebbe fare?

A questo punto viene da chiedersi che bisogno c'era di inventarsi l'"head office", bastava che il governo irlandese avesse decretato che Apple sul piano fiscale poteva fare un po' quello che voleva. Sarebbe stata la stessa cosa.

Come si fa a pensare, poi, che non si sia trattato di aiuti di stato, quando si applicano regole fiscali ad hoc ad una società a seguito di una trattativa a due. La cosa che stupisce è che si sia tollerata una situazione del genere per così lungo tempo. Questo ha fatto sì che sia stato possibile chiedere il pagamento degli arretrati solo fino al 2003, in quanto per legge la Commissione Europea può chiedere il recupero di aiuti di stato illegali solo per i dieci anni precedenti la prima richiesta di informazioni, che in questo caso è stata nel 2013.

L'Irlanda ha poco da lamentarsi. Al momento è dentro l'Unione Europea e deve rispettarne le regole. Già il fatto che esista la possibilità che all'interno di un mercato europeo unico ci siano paesi con imposte sul reddito molto diverse fra loro (quella irlandese è appunto del 12,5%) è un'anomalia che rende insensata tutta l'architettura economica e finanziaria dell'unione. Se a questo aggiungiamo anche la possibilità che alcuni paesi rinuncino totalmente a tassare alcune imprese in modo selettivo, la cosa diventa intollerabile.

Dall'altro lato, il nervosismo di Dublino è comprensibile alla luce della Brexit. Una volta fuori dalla UE, la Gran Bretagna non avrà più da preoccuparsi di rispettare normative che vietano gli aiuti di stato e le multinazionali ora in Irlanda impiegheranno poco ad attraversare il canale per trasferirsi in Galles o in Cornovaglia.