All'inizio del 2024, l'economia mondiale è ancora ostacolata da un'alta incertezza riguardo l'andamento delle tensioni geopolitiche, con prospettive di crescita che rimangono moderate.

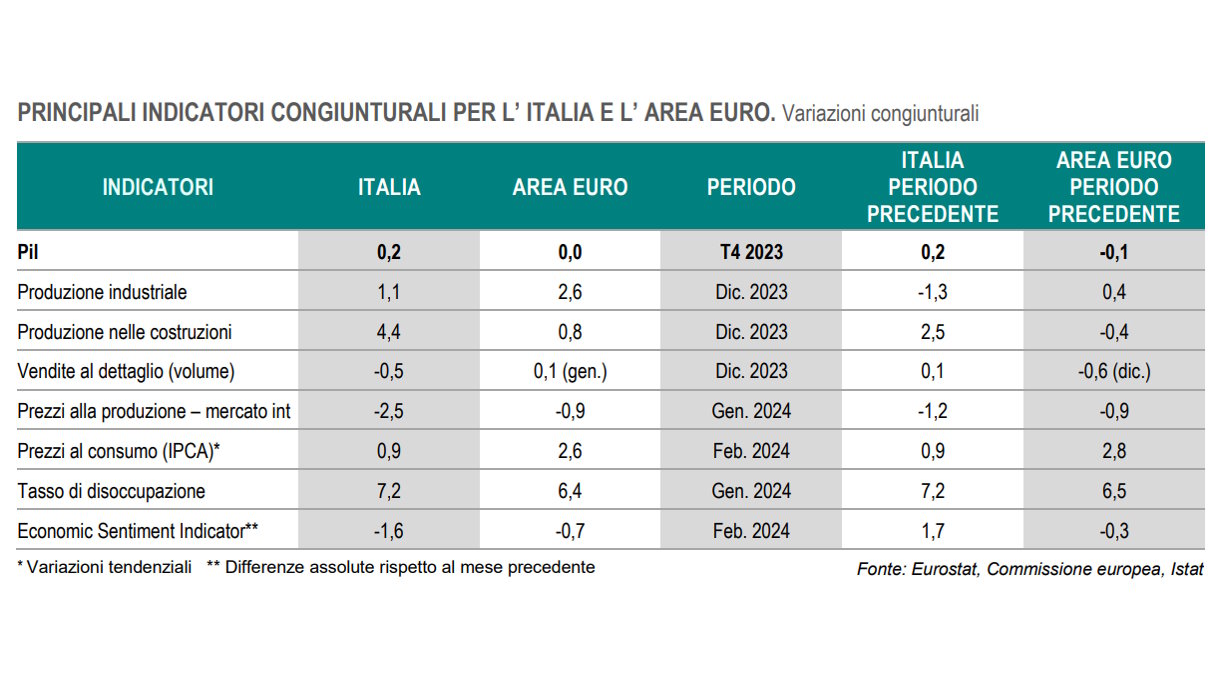

Nel 2023 l'Italia ha visto un aumento annuale del Pil dello 0,9%, una decelerazione rispetto al 2022, ma comunque superiore alla media dell'area euro (+0,4%).

Nell'ultimo trimestre del 2023, il valore aggiunto dell'industria in senso stretto è rimasto sostanzialmente invariato. Il settore dei servizi si è stabilizzato, l'agricoltura ha subito una leggera flessione, mentre il settore delle costruzioni ha continuato a registrare una crescita significativa (+4,7%).

In un contesto di rallentamento generalizzato del commercio internazionale, sia le esportazioni sia le importazioni italiane in termini di valore hanno mostrato una contrazione nell'ultima parte del 2023. Tuttavia, la domanda estera netta ha fornito un contributo positivo alla crescita del Pil.

A gennaio 2024, dopo sei mesi, l'occupazione ha registrato una lieve diminuzione (-0,1% rispetto al mese precedente). La diminuzione ha riguardato solo gli uomini e le persone di età inferiore ai 35 anni, i lavoratori a termine e gli autonomi. Il tasso di disoccupazione è rimasto stabile al 7,2%.

A partire da ottobre 2023, l'aumento tendenziale dell'indice dei prezzi al consumo armonizzato (IPCA) in Italia, unico tra i quattro principali paesi dell'area dell'euro, è stato inferiore al 2,0%, posizionandosi al di sotto della media dell'area euro.

I segnali provenienti dalle indagini sul clima di fiducia sono contrastanti. A febbraio 2024, la fiducia delle imprese è peggiorata, mentre quella dei consumatori ha continuato a salire, raggiungendo il livello più alto da giugno 2023.

Negli ultimi anni, tra i principali paesi europei, l'Italia ha registrato la crescita più elevata nel settore delle costruzioni. Quest'ultimo ha mostrato una maggiore dinamicità rispetto agli altri settori dell'economia italiana, fornendo impulsi positivi all'occupazione e agli investimenti.