Attraverso l'imposta di registro, il legislatore fiscale assoggetta ad imposizione indiretta anche i provvedimenti emessi dall'autorità giudiziaria. A definire quali siano i presupposti per la registrazione di un atto giudiziario, nonché le modalità di liquidazione e riscossione dell'imposta, è il D.P.R. 131/86, Testo unico dell'imposta di registro. A fronte di un dato normativo non sempre cristallino, dottrina, giurisprudenza e prassi amministrativa hanno contribuito in maniera importante a delineare il concreto ambito di applicazione dell'imposta in discorso.Tradizionalmente definita come "imposta d'atto" – in quanto collegata ad un atto o negozio giuridico normalmente documentato in forma scritta – l'imposta di registro rientra nell'ambito di quelle forme di imposizione indiretta attraverso le quali l'ordinamento colpisce non l'immediata produzione di un reddito, bensì successivi fenomeni di movimentazione di ricchezza tra i consociati: anche lo scambio ed il trasferimento di beni e valori possono infatti costituire espressione della capacità contributiva individuata dall'art. 53 Cost. come necessario presupposto del potere impositivo dello Stato. Art. 53. Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.La disciplina dell'imposta è dettata dal D.P.R. 131/1986 – Testo unico delle disposizioni concernenti l'imposta di registro (spesso abbreviato con l'acronimo T.U.R.).

Quanto sopra riportato è un breve estratto dal sito Altalex.

Di cosa stiamo parlando?

Semplicemente di questo. Nel momento in cui una persona subisce un torto e pensa di rivolgersi ad un tribunale per avere giustizia, deve tenere in conto che, al di là di come terminerà la causa, non solo c'è la possibilità che debba pagare l'avvocato, ma anche che c'è l'assoluta certezza di dover pagare lo Stato per avere istruito il processo.

Per quale motivo?

L'obiettivo è quello di fare entrare della liquidità nelle casse dello Stato, a fronte di un servizio erogato al cittadino, ovvero l'annotazione degli atti per darne una vera valenza giuridica. Soltanto con la registrazione, infatti, una sentenza o un altro provvedimento ha una valenza probatoria, cioè può essere attestato nei confronti di altri.

Chi deve pagare?

Le spese sono chieste in solido. Pertanto se la parte soccombente non ha i soldi per farlo, lo Stato, in questo caso l'Agenzia delle Entrate, li chiede all'altra parte in causa. Nel caso di una sentenza in cui le spese devono esser divise, la richiesta viene fatta a tutte le parti.

Adesso veniamo ad un esempio pratico.

Questo è quanto accaduto ad una persona di mia conoscenza. Alla morte di un familiare un notaio ha diviso la massa ereditaria tra gli eredi. La divisione a norma di legge fatta dal notaio non è stata impugnata. Gli eredi hanno accettato la decisione.

La massa ereditaria è costituita da un immobile formato da diversi appartamenti. Uno degli eredi (la persona che per comodità chiameremo A) abita in uno degli appartamenti dello stabile, l'altro, invece, ha una diversa residenza a centinaia di chilometri di distanza (la persona che per comodità chiameremo B).

Dopo la decisione del notaio, il signor B, esistendo un rapporto di parentela, in forma amichevole ha chiesto al signor A la ripartizione dei beni in base alla quota parte stabilita dal notaio. Essendo gli appartamenti delle unità immobiliari singole, la ripartizione era abbastanza semplice.

Il signor A, però, si è rifiutato di farla, ha mantenuto il possesso dell'intero immobile e del suo sfruttamento, affittando per il periodo estivo gli appartamenti da lui non occupati. Inutile dire che il denaro degli affitti non è stato ripartito: il signor A se li è tenuti per sé. Che poteva fare il signor B per far valere i suoi diritti se non rivolgersi ad un tribunale, visto che nel frattempo doveva anche pagare le tasse su dei beni di cui gli veniva negato possesso e sfruttamento?

Dopo 19 anni - diciannove anni - il signor B ottiene una sentenza di primo grado, in cui il giudice gli riconosce la titolarità del diritto di possesso, invita le parti a dividere il bene (che altrimenti andrà all'asta) e 400mila euro di danni per il mancato godimento del bene.

Wow... non c'è male, direte voi. Ma non è così.

Infatti, la sentenza di primo grado non viene indicata dal giudice come esecutiva. Il signor A va in appello e la Corte di Appello deve ancora esprimersi nel merito.

In compenso, però, l'Agenzia delle entrate chiede ai convenuti al processo la tassa di registro sul valore della causa: 60mila euro da pagare (in solido) entro 60 giorni dalla notifica.

È giusto? Come sopra riportato, l'obiettivo dell'imposta di registro sugli atti giudiziari è quello di fare entrare della liquidità nelle casse dello Stato, a fronte di un servizio erogato al cittadino, ovvero l'annotazione degli atti per darne una vera valenza giuridica. Soltanto con la registrazione, infatti, una sentenza o un altro provvedimento ha una valenza probatoria, cioè può essere attestato nei confronti di altri.

Bene... anzi, male.

La sentenza non era esecutiva, quindi, registrandola e rendendola pubblica, che diritto di rivalsa avrebbe avuto il signor B? Nessuno, visto che la controparte è andata in appello.

Non solo. Lo Stato (tramite l'Agenzie delle entrate) chiede al signor B di pagare un'imposta di registro su un importo, il valore dell'immobile, che al momento non è determinabile, visto che potrebbe andare all'asta se le parti non si trovassero d'accordo. Lo stesso i 400mila euro perché sono oggetto del ricorso in appello.

Ci sarebbe poi anche un altro aspetto da sottolineare e riguarda il valore della causa. Infatti, il signor B non ha impugnato il testamento chiedendo una ripartizione diversa dell'asse ereditario, ma ha solo chiesto che gli venisse riconosciuto il diritto di possesso su una quota parte. Quindi, perché determinare il valore della causa all'intero asse ereditario, quando si basa solo su una quota parte di esso?

Ricapitolando...

Il signor B, a questo punto stupidamente, ha pensato che lo Stato italiano gli garantisse la possibilità di esser risarcito di un torto palese: la mancata esecuzione delle decisioni di un notaio (a cui, va ricordato, si è rivolto direttamente il signor A).

Invece, dopo che per più di venti anni lo Stato italiano non solo gli ha chiesto tasse e tributi di un bene che non poteva far fruttare, ma gli ha consegnato una sentenza di primo grado che, non essendo esecutiva, non gli dà alcun titolo di rivalsa nel confronti del signor A che continua a sfruttare il bene a suo comodo e piacimento.

Va aggiunto, inoltre, che il giudice non si è neppure scomodato nel definire soccombente il signor A, decidendo pertanto una ripartizione al 50% delle spese legali... e processuali. Quindi, il signor B ha dovuto pagare il suo avvocato di tasca propria e come se tutto questo non bastasse si è visto recapitare una cartella di 60mila euro (in solido) per registrare una sentenza che non vale nulla.

L'imposta di registro rientra nell'ambito di quelle forme di imposizione indiretta attraverso le quali l'ordinamento colpisce non l'immediata produzione di un reddito, bensì successivi fenomeni di movimentazione di ricchezza tra i consociati. Ma dopo venti anni l'unica certezza garantita al signor B è che non registrerà alcun fenomeno di movimentazione di ricchezza. E per questo dovrebbe pagarvi 60mila euro?

Infine...

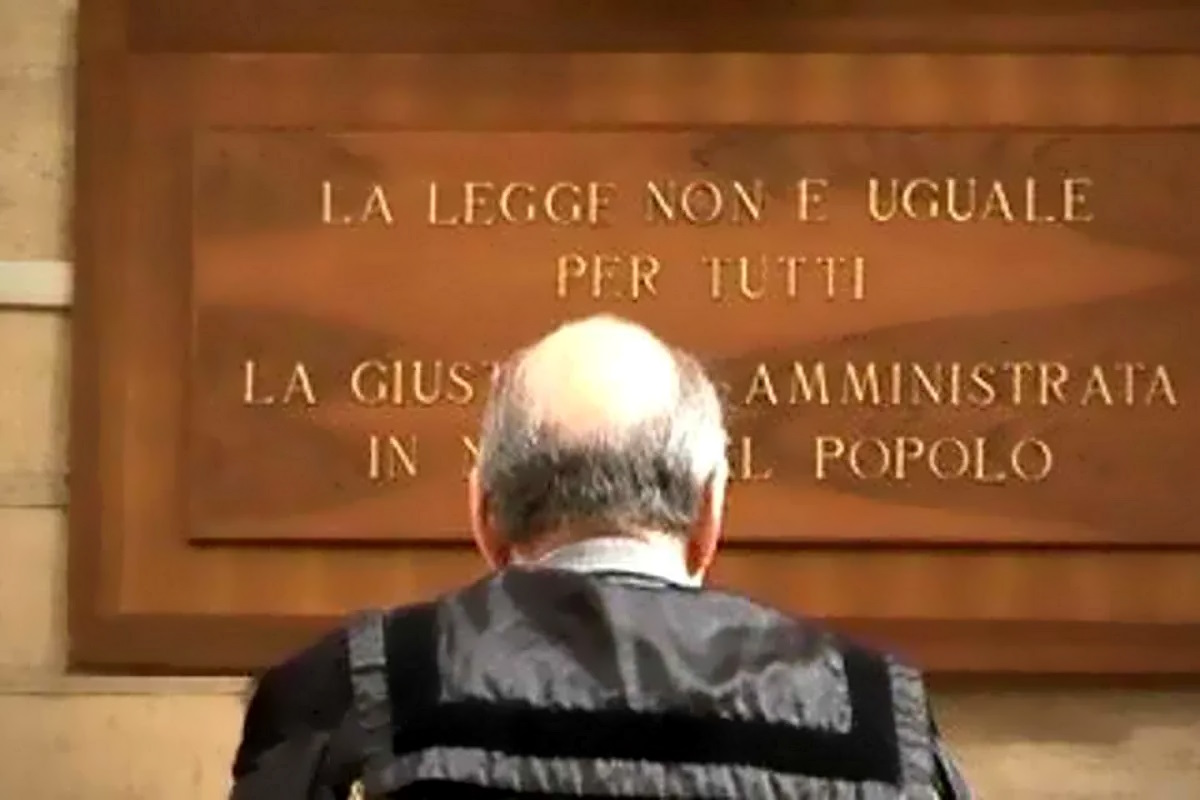

Come è possibile che la legge venga definita uguale per tutti, come è scritto nei tribunali? È evidente che non è così. La legge è uguale per tutti... quelli che si possono permettersi di pagare il servizio. Come è possibile parlare di diritto costituzionale quando il servizio erogato ha un costo in percentuale al valore della causa? È evidente che, in questo caso, la giustizia è classista... non è per tutti.

Non solo. Dato che l'imposta di registro serve a validare un atto per renderlo effettivo (nel caso il giudice abbia reso esecutiva la sentenza) è chi ne ha beneficio che ha tutto l'interesse per pagarla e ottenere (in teoria) ciò che chiede. Quindi, se chi vince una causa che richiede un'imposta di registro del valore di decine di migliaia di euro non ha i soldi per pagarla, il soccombente che ha torto marcio può esser contento perché non diventerà subito esecutiva, continuando pertanto a farsi i propri comodi come e più di prima.

Quindi?

Quindi, quando qualcuno parla di diritti/doveri del cittadino, è chiaro che sta mentendo, perché come dimostra quanto sopra, in Italia al cittadino non è riconosciuto alcun diritto, a meno che non abbia conoscenze e/o risorse economiche per ottenerlo. Ma questo non ha nulla a che vedere con la Costituzione... la cui applicazione è palesemente una farsa.

Crediti immagine: fai.informazione.it/0E87510E-7DA0-4BB6-BCDA-4D44AF71AA2F/In-Italia-LA-LEGGE-NON-E-UGUALE-PER-TUTTI