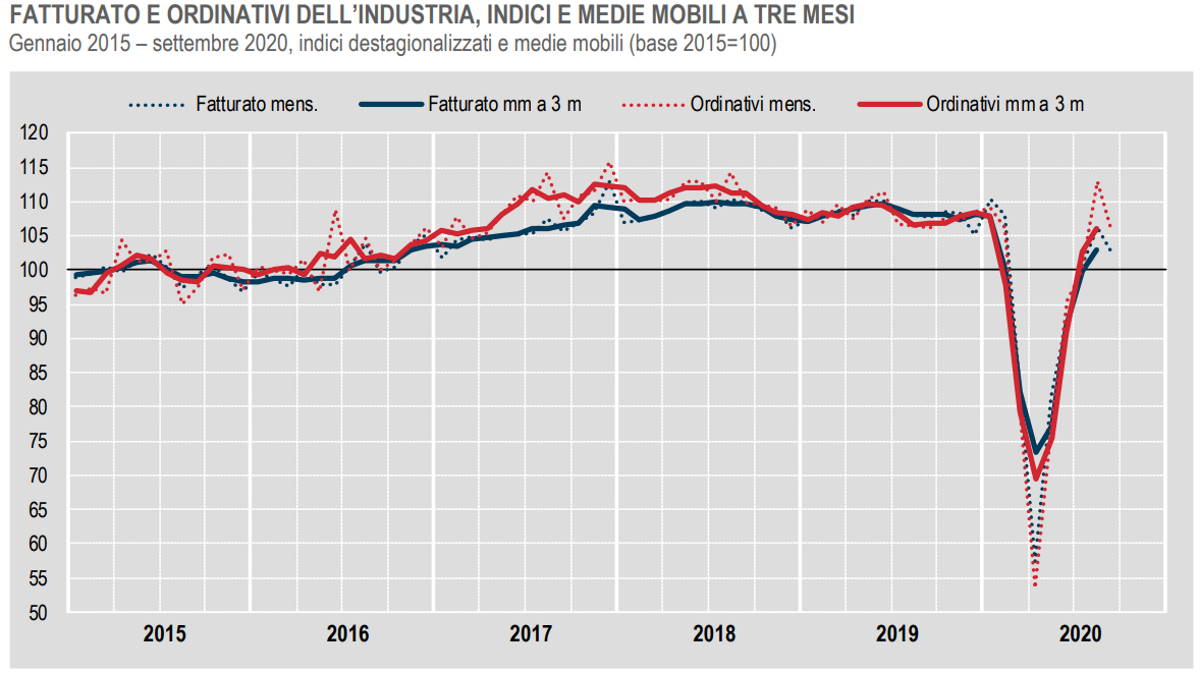

In calo, rispetto ad agosto, il dato congiunturale del fatturato dell’industria che a settembre, al netto dei fattori stagionali, diminuisce del -3,2%, interrompendo la dinamica positiva registrata nei quattro mesi precedenti.

Stessa sorte per gli ordinativi che registrano a settembre un calo addirittura maggiore, del -6,4%.

La diminuzione del fatturato è sintesi di una significativa diminuzione del mercato interno (-4,9%) e di un aumento pressoché trascurabile del mercato estero del +0,2%. Per gli ordinativi, invece, il calo congiunturale è invece dovuto alle contrazioni delle commesse provenienti da entrambi i mercati (-5,7% quello interno e -7,3% quello estero).

Con riferimento ai raggruppamenti principali di industrie, a settembre gli indici destagionalizzati del fatturato segnano un aumento congiunturale solo per i beni strumentali (+0,9%); tutti gli altri raggruppamenti registrano cali abbastanza marcati: -3,5% i beni di consumo, -5,6% i beni intermedi e -7,3% l’energia.

Il dato trimestrale, invece, fa segnare un importante aumento del +33,4% rispetto al periodo immediatamente precedente, con gli ordini che addirittura crescono del +40,7%.

Corretto per gli effetti di calendario (i giorni lavorativi sono stati 22 contro i 21 di settembre 2019), il fatturato totale, rispetto a settembre 2019, diminuisce in termini tendenziali del -4,6%, riflettendo cali di ampiezza similare sia sul mercato interno (-4,5%), sia su quello estero (-4,9%), mentre gli ordinativi crescono del +3,2%, con il +5,1% nel mercato interno e solo il +0,4 in quello estero.