Nelle ultime due settimane sono usciti un grande numero di dati macro che hanno spostato decisamente le aspettative del mercato. Disoccupazione scesa al 3,4%; posti di lavoro creati 517k contro 185k attesi; salario orario sale meno della scorsa rilevazione, ma più delle aspettative (4,4% vs 4,3%); prezzi alla produzione in salita. Infine il PCE in salita, una delle misure d'inflazione preferite dalle banche centrali.

Questo alla FED non piace, ed il mercato ha subito aggiustato le sue aspettative sui tassi futuri.

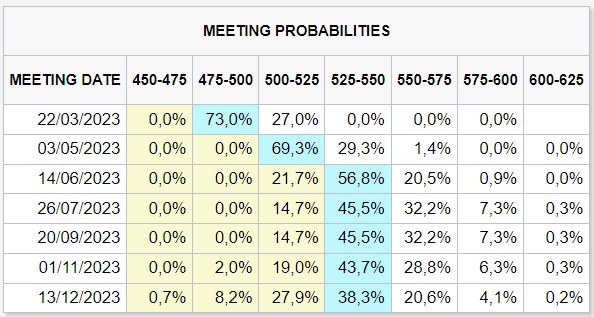

Tassi più alti più a lungo, dice Powell. Nessun taglio per il 2023 e FED Funds tra 5,25%-5,50% dice il mercato. Mercato che spinge in alto sia i tassi che il dollaro e che porta in basso l'equity.

Propongo un ragionamento già espresso in passato basato sull'analisi dei rendimenti di mercato. La misura che collega l'economia reale (gli utili aziendali) con il mercato è il rapporto P/E (Prezzo/Utili). Accanto a questi rendimenti troviamo quelli offerti dai bond.

L'ultima stima degli utili attesi (datata 24/02/2023) è riportata in tabella (in bianco le revenues, mentre il verde gli earnings). Il mercato stima utili in calo fino al secondo trimestre del 2023. Minori utili implica minore rendimento per gli azionisti. Confrontati con i tassi di mercato in salita, un investitore razionale dovrebbe orientarsi maggiormente verso obbligazioni, soprattutto a breve termine, data la curva dei tassi invertita.