Mentre le banche italiane sono alle prese con i crediti in sofferenza, Non Preforming Loans, le banche europee, perlomeno alcune di loro, mostrano possibili debolezze a causa di pesanti investimenti in titoli derivati.

I derivati, il cui abuso è stato all'origine della crisi bancaria ed economica del 2008, sono degli strumenti cui la finanza fa ricorso per gestire i rischi oppure aumentare i ricavi in relazione all'andamento di mercato di commodities e titoli. Ma, come per qualsiasi prodotto finanziario, anche i derivati non sono esenti da rischi.

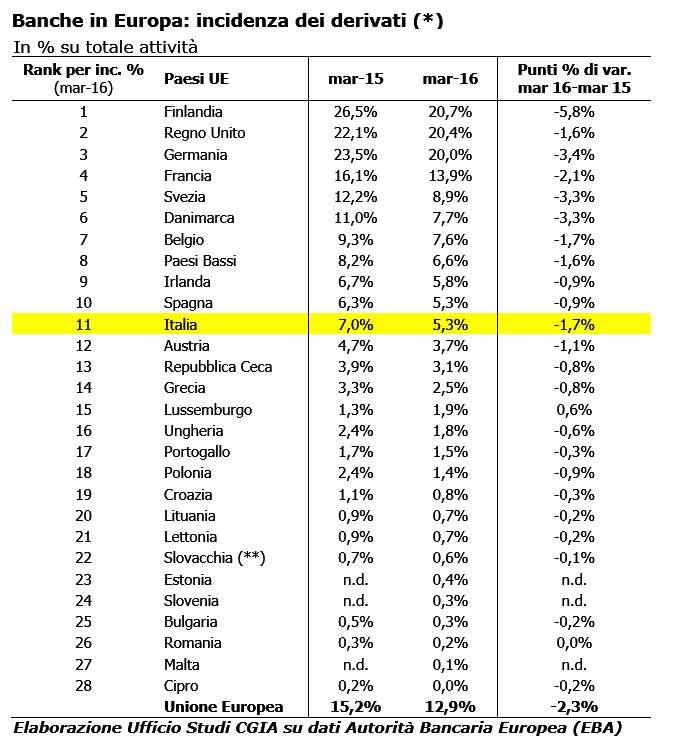

A marzo 2016, secondo i dati pubblicati da EBA, i derivati avevano una media intorno al 13% sull'incidenza degli attivi delle banche dell'Unione Europea. In questa classifica, però, ci sono dei picchi. In basso si trova l'Italia, le cui banche hanno una quota di derivati pari al 5,3%. In cima, invece, si trovano Finlandia, Regno Unito e Germania con quote superiore al 20%.

Il peso della Finlandia nell'UE è minimale. Il Regno Unito dall'Europa se ne andrà a breve. La Germania, però è nell'Europa il paese più importante e la sua stabilità bancaria non può non interessare tutta l'Unione.

Mentre i derivati delle banche italiane hanno un valore di 123 miliardi di euro, quelli delle banche tedesche valgono almeno 813 miliardi di euro. La scelta della Germania è stata quella di scommettere su tali prodotti per aumentare la redditività dei propri istituti a discapito dei prestiti che sono pari al 56,2% nei bilanci delle banche tedesche, contro una media europea superiore di circa 10 punti.

Le banche tedesche, però, hanno un livello di crediti deteriorati più basso, ad esempio, rispetto all'Italia: a marzo 2016, il 3,1% sul totale dei crediti lordi contro il 16,6% del caso Italia, grazie all’intervento dello Stato tedesco sugli NPL effettuato tra il 2009 e il 2010.

Ma non è tutto oro quel che luccica. Infatti, va anche ricordato che gli accantonamenti delle banche tedesche per coprire i prestiti non più esigibili è del 37,3%, inferiore sia alla media europea del 43,8%, sia alla media italiana che è del 45,8%.

Quindi, la domanda è d'obbligo. Siamo certi che sia solo il sistema bancario italiano ad essere a rischio? E se i derivati su cui le banche tedesche hanno fatto finora così grande affidamento iniziassero a perdere il loro valore che cosa potrebbe accadere alla Germania e, di conseguenza, all'Europa?

L'articolo è basato su una ricerca CGIA su dati forniti dall’Autorità Bancaria Europea.